Khởi nghiệp với mô hình Hộ kinh doanh hay Doanh nghiệp? – Kỳ 1: Bạn đang ở đâu và nên đi về đâu?

Mở đầu

Trong bối cảnh pháp lý về thuế, kế toán, và hóa đơn điện tử liên tục được cập nhật theo hướng minh bạch và số hóa, việc lựa chọn mô hình tổ chức kinh doanh không còn là câu chuyện thủ tục đơn giản. Với những cá nhân đang chuẩn bị khởi nghiệp, hoặc các Hộ kinh doanh đã và đang vận hành, câu hỏi lớn cần giải quyết là: nên tiếp tục mô hình Hộ kinh doanh, hay chuyển đổi sang một loại hình doanh nghiệp phù hợp hơn – cụ thể là doanh nghiệp siêu nhỏ?

Series “Khởi nghiệp với mô hình Hộ kinh doanh hay Doanh nghiệp?” được chia thành 4 kỳ sẽ giúp giải đáp phần nào câu hỏi đó.

Kỳ 1: Phác họa bức tranh tổng thể giữa hai mô hình dựa trên bốn tiêu chí pháp lý nền tảng.

Kỳ 2: Đi sâu vào chế độ kế toán và nghĩa vụ thuế – hai khía cạnh tưởng đơn giản nhưng rất dễ xảy ra sai sót nếu không hiểu đúng.

Kỳ 3: Phân tích các thay đổi lớn liên quan đến hóa đơn điện tử, đặc biệt là quy định máy tính tiền kết nối với cơ quan thuế.

Kỳ 4: Tổng kết và đề xuất lộ trình lựa chọn hoặc chuyển đổi mô hình một cách hợp pháp và bền vững.

1. Khái niệm, vị trí pháp lý và phạm vi so sánh

Việc phân định giữa Hộ kinh doanh và Doanh nghiệp cần được đặt trong hai hệ thống phân loại pháp lý riêng biệt. Một bên là phân loại theo loại hình doanh nghiệp – bao gồm Công ty TNHH, Công ty cổ phần, Doanh nghiệp tư nhân, Công ty hợp danh – được quy định tại Luật Doanh nghiệp 2020. Bên còn lại là phân loại theo quy mô, gồm siêu nhỏ, nhỏ, vừa và lớn – được thiết lập theo Nghị định 80/2021/NĐ-CP của Chính phủ.

Hộ kinh doanh, theo Điều 79 Luật Doanh nghiệp, không phải là doanh nghiệp. Dù có đăng ký kinh doanh và mã số thuế, Hộ kinh doanh không có tư cách pháp nhân. Mọi nghĩa vụ phát sinh trong quá trình kinh doanh đều do chủ hộ chịu trách nhiệm bằng toàn bộ tài sản cá nhân.

Ngược lại, Doanh nghiệp siêu nhỏ là nhóm doanh nghiệp có quy mô thấp nhất, được xác định theo hai tiêu chí: số lao động tham gia BHXH bình quân năm không quá 10 người, và doanh thu/năm hoặc tổng nguồn vốn không vượt quá 3 tỷ đồng (đối với lĩnh vực nông nghiệp, công nghiệp, xây dựng) hoặc 10 tỷ đồng (đối với lĩnh vực thương mại, dịch vụ).

Vì vậy, bài viết này sẽ tập trung so sánh Hộ kinh doanh và Doanh nghiệp siêu nhỏ – hai hình thức phổ biến nhất đối với nhóm cá nhân khởi sự kinh doanh. Việc phân tích sẽ dựa trên bốn tiêu chí pháp lý nền tảng, là cơ sở lý luận xuyên suốt toàn bộ loạt bài.

2. Tổng quan bốn tiêu chí pháp lý nền tảng dùng để so sánh.

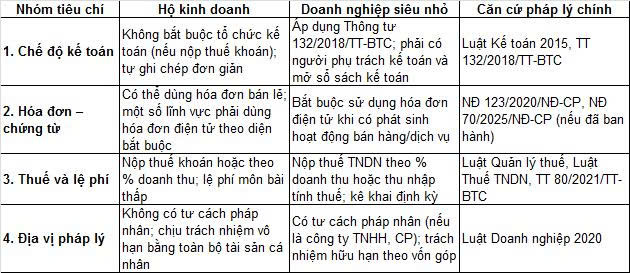

Để giúp người đọc hình dung rõ sự khác biệt giữa Hộ kinh doanh và Doanh nghiệp siêu nhỏ, phần này trình bày tổng quan theo bốn nhóm tiêu chí: (1) chế độ kế toán, (2) hóa đơn – chứng từ, (3) thuế – lệ phí, và (4) địa vị pháp lý. Những phân tích chi tiết hơn sẽ được trình bài trong những kỳ sau.

Tiêu chí về chế độ kế toán: Hộ kinh doanh được miễn tổ chức kế toán nếu nộp thuế khoán, nhưng vẫn phải ghi chép tối thiểu. Trong khi đó, doanh nghiệp siêu nhỏ được áp dụng chế độ đơn giản theo Thông tư 132/2018/TT-BTC nhưng vẫn phải có người phụ trách kế toán và lập báo cáo tài chính định kỳ.

Tiêu chí về hóa đơn – chứng từ: Hộ kinh doanh trước đây được sử dụng hóa đơn giấy hoặc bán lẻ, nhưng theo Nghị định 123/2020/NĐ-CP, nhiều ngành nghề đã phải chuyển sang hóa đơn điện tử. Doanh nghiệp siêu nhỏ mặc nhiên phải sử dụng hóa đơn điện tử khi phát sinh giao dịch hàng hóa – dịch vụ.

Tiêu chí về thuế – lệ phí: Hộ kinh doanh thường nộp thuế khoán hoặc theo tỷ lệ phần trăm trên doanh thu, ít phát sinh kê khai. Trong khi đó, doanh nghiệp siêu nhỏ có thể chọn tính thuế TNDN theo doanh thu hoặc theo thu nhập thực tế và phải thực hiện kê khai định kỳ.

Tiêu chí về địa vị pháp lý: Hộ kinh doanh không có tư cách pháp nhân và chủ hộ phải chịu trách nhiệm vô hạn. Ngược lại, doanh nghiệp siêu nhỏ (dưới hình thức công ty TNHH hoặc cổ phần) có tư cách pháp nhân, và chủ sở hữu chỉ chịu trách nhiệm hữu hạn theo phần vốn góp.

3. Xu hướng chuyển đổi mô hình: Từ Hộ kinh doanh sang doanh nghiệp

Ngày càng nhiều Hộ kinh doanh lựa chọn chuyển đổi sang doanh nghiệp siêu nhỏ. Nguyên nhân không chỉ đến từ nhu cầu mở rộng quy mô hay xây dựng thương hiệu, mà còn bắt nguồn từ những thay đổi về chính sách thuế, hóa đơn và kiểm soát dữ liệu doanh thu.

Thời gian tới, theo định hướng quản lý mới, Hộ kinh doanh có doanh thu đáng kể có thể phải nộp thuế theo phương pháp kê khai thay vì thuế khoán. Đồng thời, việc sử dụng hóa đơn điện tử từ máy tính tiền sẽ là yêu cầu bắt buộc với nhiều ngành nghề bán lẻ, ăn uống, dịch vụ tiêu dùng, nếu doanh thu đạt từ 1 tỷ đồng/năm trở lên.

Trong khi đó, doanh nghiệp dù phải tổ chức kế toán và kê khai đầy đủ, lại có ưu thế về mặt pháp lý, giao dịch và khả năng tiếp cận nguồn vốn. Việc có tư cách pháp nhân giúp doanh nghiệp dễ ký hợp đồng với tổ chức lớn, mở rộng chi nhánh, đấu thầu, hoặc vay tín dụng ngân hàng.

Do vậy, lựa chọn chuyển đổi sang doanh nghiệp với quy mô siêu nhỏ ngày càng được xem là bước đi chiến lược hợp lý, đặc biệt trong bối cảnh pháp lý và thị trường đang thay đổi nhanh chóng.

Sơ kết

Lựa chọn giữa Hộ kinh doanh và Doanh nghiệp siêu nhỏ không chỉ là cân nhắc về thủ tục hay thuế suất, mà là quyết định có ảnh hưởng lâu dài đến tính pháp lý, trách nhiệm tài chính, uy tín thương mại và khả năng mở rộng.

Bài viết này đã cung cấp cái nhìn tổng quan theo bốn tiêu chí nền tảng. Trong Kỳ 2, chúng ta sẽ đi sâu vào chế độ kế toán và phương pháp tính thuế của doanh nghiệp siêu nhỏ – một chủ đề tưởng đơn giản nhưng có thể gây nhiều rủi ro nếu không nắm chắc quy định.

Bình luận về bài viết này